こんにちは!アイカーマガジン編集部です!

自動車の購入の仕方には「現金払い」や「カーローン」、「リース」など、さまざまな方法があります。中でもここ数年でよく耳にするようになったのは「残価設定型クレジットローン」、略して『残クレ』です。

「残クレはやばい」「残クレは損をする」などよく見聞きはするものの、その内容や他の支払い方法との違いについてよく分からない方も多いのではないでしょうか。

そこで、本記事では残価設定型クレジットについて詳しく解説します。

車を購入する際にぜひ参考にしてください!

残クレとはどんな支払い方法なのか?

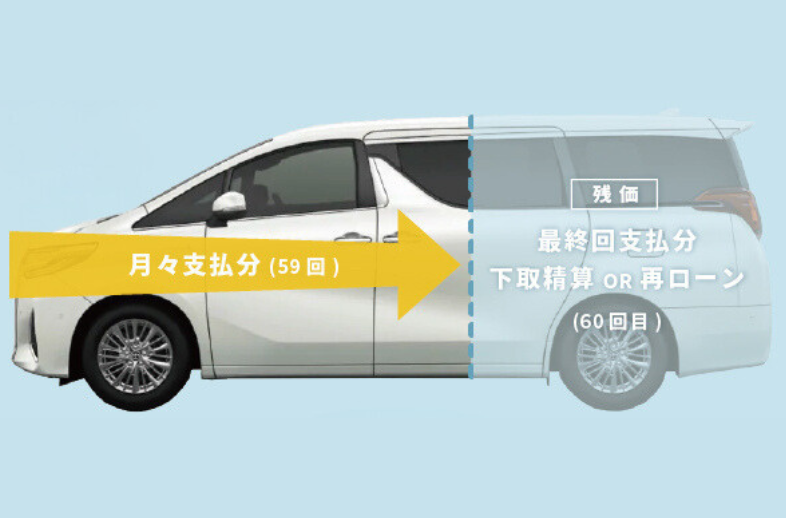

残価設定型クレジットローン(残クレ)は、車の購入時に利用できるローンの一種で、一定の期間後にディーラーに下取りをしてもらうことが前提となっている購入形態です。

ここからは、残クレのメリットとデメリットを詳しく解説します。

残クレのメリット

1.月々の支払いを抑えることができる

残クレの最大のメリットは、車の購入価格を抑えることができる点です。

残クレでは、下取り時の売却見込み価格を「残価」として設定し、車の購入価格の一部にすることで、通常のローンよりも価格を抑えることができます。

下取り価格を車両価格から値引くため、実質的な車の購入価格が少なくなり、月々の支払いが低く抑えられる仕組みです。

例えば、300万円の車を購入する場合、実勢価格に基づく適切な残価は約44万円(新車価格の14.6%)と設定されます。この残価を差し引いた256万円をローンで支払うことになります。

仮に5年間(60ヶ月)で分割して支払う場合

・通常ローンでは利息を除いて毎月5万円(300万円÷60ヶ月)の支払いとなる

→残クレで購入することで月々約42,667円(256万円÷60ヶ月)に抑えられる

上記より、月々の支払いを約7,333円軽減でき、計画的な車の購入・維持が可能になります。

ただし、5年後には残価分(44万円)の支払いや、車の返却、新車への乗り換えなどの選択が必要となります。

実際に通常のローンと比べてどれくらい違うかも見てみましょう。

|

|

通常ローン |

残クレ |

|

車両価格 |

300万円 |

|

|

残価(5年後支払い) |

なし |

44万円(新車価格の14.6%) |

|

月々の支払い対象額 |

300万円 |

256万円 |

|

支払い期間 |

60ヶ月(5年) |

|

|

月々の支払額の計算式 |

300万円÷60ヶ月 |

256万円÷60ヶ月 |

|

月々の支払額 |

50,000円 |

42,667円 |

(参照:総務省「自動車取得税における通常の取引価額について」)

※ 残価は実勢価値(新車価格の14.6%)で設定(利息は含まない簡易計算)

※ 実際の契約では、金利や手数料が別途かかります

このように、「新車は欲しいが、とにかく支出は抑えたい」という方には魅力的な購入方法だと言えます。

今回の例で言うと、5年の契約期間終了時には、

- 契約通りに車を返却する

- 残価の44万円を支払って買い取る

- 次の新しい車を購入する

の3つから選ぶことができます。

残価の支払いや次の新しい車を購入する場合も、追加ローンを組んで分割払いにすることも可能です。

2.定期的に新しい車に乗れる

残クレは下取りを前提とした購入手段であるため、契約期間が終了するとその車を返却しなければなりません。

しかし、その際に新たに残クレを契約することで、価格を抑えながら次の車を購入することができます。つまり、残クレを利用することで定期的に新しい車を手に入れることができるというわけです。

これは単に綺麗で清潔な車両を手に入れられるというだけではなく、最新の安全装備がついた車を利用することができるため、交通リスクを低減させる効果も期待できます。

3.下取り価格が保証されている(制限あり)

残クレでは、購入時に将来の下取り価格を決定しています。

そのため、本来であれば下取りの時まで未確定である金額が把握できるので安心です。

ただし、走行距離が制限されるなどの条件が付されていることが多く、その条件に反した場合には下取り価格が減少することもあります。

4.契約期間によっては、車検費用がかからない

新車で購入した場合、通常の乗用車では最初の3年間は車検が不要です。

そのため、残クレの設定を3年以内にすることで、車検費用を節約することが可能です。

残クレのデメリット

このように、車を通常の販売価格よりも低く手に入れることができる残クレですが、注意するべき点もあります。

以下にその内容を整理して解説します。

1.利息が高めである

一般的に、残クレでの購入は銀行で借りるカーローンよりも利息が高めに設定されていることが多いです。

また、利息は「車両価格」に対して設定されます。

残価を差し引かれた購入価格でないことも頭に入れておきましょう。

2.下取り価格が下がる可能性がある

メリットの部分でも紹介しましたが、残クレでは購入時に設定した残価が下落する可能性があります。

当初の価格との差額は請求されることになるため、想定しない出費につながるリスクがあります。

3.買取をする場合は、通常のローンよりも総額が大きくなる

残クレでは、契約期間が終了した際に残価の金額を支払うことでその車を購入することができます。

乗っているうちに愛着が沸き、手放したくなくなったときなどに選択できる方法ですが、最初から通常のローンで車を購入した場合に比べると支払い総額が高くなってしまうことが一般的です。

他の支払い方法と比較するとどう?

残クレについて一通り確認したところで、他の車の購入の仕方とどの点が異なるかもチェックしておきましょう。

1.現金払いと比較した場合

車の購入時に全額キャッシュで払う、一番シンプルな購入形態です。

利息がかからず、総支払額が最も少なくて済むことがメリットとなります。

また、所有権も有することができるため、自由にカスタマイズや売却が可能です。

しかし、一度に大きな金額を支払う必要があるため、資金繰りが一時的に厳しくなることがデメリットです。そのため、車以外の出費を抑える必要がある場合もあるでしょう。

2.カーローンと比較した場合

カーローン(マイカーローン、自動車ローン)は自動車の購入に対する資金を借りる購入形態です。

カーローンは、銀行から借りる場合や、ディーラーや販売会社から借りる場合もあります。

それぞれ審査の基準や利率が異なりますが、一般的に銀行系のカーローンが一番審査が厳しく、代わりに利率は低い傾向にあります。

メリットとしては、分割払いとなるため現金払いよりも資金繰りが楽になります。車の所有権はローン会社にありますが、車両のカスタムは可能です。

デメリットは、利息がかかるため総支払額が現金払いよりも多くなることです。また、ローンの返済が終わるまで車の所有権が金融機関にある場合があります。

3.カーリースと比較した場合

カーリースは車を購入するわけではなく、一定期間有償で借りることです。

いわゆる「レンタル」と同じ形態となります。(比較的短期間の契約を「レンタル」、長期に及ぶものを「リース」と呼ぶことが多いです)

メリットとしては、月々の支払いが一定となることです。

車のメンテナンス費用や税金も基本的にリース料に含まれていることが多いため、支出計画が立てやすくなります。

デメリットは、あくまでも「レンタル」となるため、カスタマイズや売却ができないことです。また、走行距離に制限がある場合が多く、超過すると追加料金が発生します。

4.カーシェアリングと比較した場合

カーシェアリングは、サービスに申し込んだ会員の間で車をシェアするサービスで、カーリース同様に「レンタル」の一種です。

比較的、最近開始されたサービスであり、地球環境の観点からも注目されています。

メリットとしては、必要なときだけ車を利用できるため、維持費や駐車場代がかからないことです。月に数回のちょっとしたドライブや買い物など、短時間だけ車を利用する方に向いたサービスです。

デメリットは、長時間の利用や頻繁な利用にはコストが高くなることがあります。また、車が必ず空いているという保証もなく、利用したいときに車が使えない、という状況も起こり得ます。

残クレがおすすめな人は?

残クレを含め、さまざまな他の車の購入方法について確認してきました。

では、残クレを選択するとお得になるのはどういった場合でしょうか。

お金をかけずに新車に乗りたい方

「十分な資金を充てられないが、新車に乗りたい」という方には、残クレの利用がおすすめです。

走行距離や装備などの条件に違反しない範囲内であれば、車にかかる経費を抑えることができます。

定期的に新しい車に乗り換えたい方

定期的に新しい車に乗り換えたいという方には、残クレは打ってつけの購入方法だと言えます。

新しいモデルの車両は燃費が向上していたり、最新の安全装備が施されていたりと、さまざまなメリットを受けることができます。

生活環境が変わることが分かっている方

例えば「数年後に車が不要となる地域に引越しが決まっている」など、一定期間しか車を利用する必要がない方にも残クレはおすすめできます。

残クレが向いていない人は?

一方で、残クレでの購入をおすすめできない場合もあります。

基本的には向いている場合と逆のシチュエーションが該当しますが、後悔しないためにも事前にチェックしておきましょう。

長く「愛車」に乗りたい方

車を長く、大切に乗り続けたい方には残クレでの購入はおすすめできません。

残クレでも契約期間の終了後に残額を支払えば、引き続きその車に乗り続けることができますが、最終的な支払い金額は高額になってしまいます。

そういった方は、通常のカーローンを検討する方が良いでしょう。

車の移動距離が長い方

走行距離が多い人も残クレでの購入はおすすめできません。

これまでにも説明した通り、残クレには走行距離の制限がある場合が多く、制限を超えると追加料金が発生するためです。

これは今現在の走行距離はもちろんですが、契約期間中に生活の変化が起こり得るかの想定も必要となります。

車をカスタマイズしたい方

残クレの契約では一定以上のカスタマイズをすることができないため、好みのカスタマイズを施したいという方にも、 残クレはおすすめできません。

「車を返却する際に元の状態に戻しさえすれば問題はない」とされていますが、手間と経費が発生することから残クレを選択する意味は薄いといえます。

運転経験が浅い方

運転経験が浅く、事故を起こす可能性が比較的高い方も残クレの利用はおすすめしにくいです。

残クレでは下取り価格をあらかじめ残価として値引いて販売していますが、事故にあって車の価値が目減りしてしまった場合、その分を「追加で支払う必要が発生する」からです。

残クレは中古車ディーラーでも使える場合も

残クレのメリットに「定期的に新しい車に乗り換える」と述べた通り、残クレと言えば新車購入というイメージがあるかもしれません。

しかし、実際には中古車販売店でも残クレを取り扱っているところはあります。特に大手の中古車販売チェーンやメーカー系の中古車ディーラーでは、残クレを提供していることが一般的となっています。

ただし、下取り価格をある程度見積る必要があるため、対象となる車両は走行距離が比較的少なかったり、年式が新しかったりするものに限られている場合があります。

それでも、新車よりも価格が下がっている中古車を残クレで購入できれば、支出をさらに抑えることが期待できるため、賢く活用したいところです。

どれくらいの人が残クレを利用している?

ここまで、いくつかの車の購入方法について説明してきました。その中で、残クレを上手く使うことで車を安く購入することができるとも述べましたが、実際にはどれくらいの人が残クレを利用しているのでしょうか。

トヨタファイナンスが開示している情報によると、同社の自動車クレジット商品について、その契約状況は以下の通りとなっています。

【年代別利用状況】

| 全年代 | 20~40代 | |

|---|---|---|

| 残価設定型クレジット | 73.2% | 76.3% |

| 残価据置払い | 8.1% | 6.1% |

| 通常の分割払い等 | 18.7% | 17.6% |

上記の通り、自動車クレジットを利用される方の7割以上が残クレを利用していることが分かります。

20代~40代に限るとその比率がさらに上昇していることも見て取れます。

【年収別利用状況】

| 〜300万円 | 300~600万円 | 600万円〜 | |

|---|---|---|---|

| 残価設定型クレジット | 78.3% | 78.1% | 71.8% |

| 残価据置払い | 5.3% | 5.3% | 8.1% |

| 通常、その他 | 16.5% | 16.6% | 20% |

上記の通り、年収別で見ても残クレが最も利用されていることが分かります。

年収が高い層では若干割合が低下するものの、7割強が残クレを活用しています。

残クレを効果的に使える車種とは?

残クレを利用する際、どのような車でも同じように残価を設定できるのでしょうか?

結論から言うと、そうではありません。リセールが良い車は残価が高く設定され、そうでない車は低くなります。

残クレの契約終了後、販売店はその車を下取りして中古車として販売、利益を得るわけですから、中古車市場で高値で取引されるクルマは残価も高く設定できるというわけです。

では、どのような車がリセールが高くなるのでしょうか。みなさまもご認識の通り、一言でいえば「人気車種」です。

大きな傾向としては、

- 販売台数が多い車種(つまり人気車種)

- 比較的新しいモデル

- ミドル以上のグレード

- 白や黒といった無難なカラー

であるとされています。

トヨタの車を例に挙げると、アルファード、クラウン、プリウス、ハリアー、ハイエースといった車種は人気が高く、残価設定も高めになる傾向があるとされています。

この傾向は変動することもありますが、頻繁に変わるものではないため、覚えておくと役立つでしょう。

また、残クレは基本的に、契約期間中に売却(途中解約)することも可能です。

そのため、中古車市場を見ながら、高く下取りに出せるタイミングで売却すれば、次の車をお得に手に入れることができます。

まとめ

残クレは、新しい車に頻繁に乗り換えたい人や月々の支払いを抑えたい人にとって魅力的な選択肢です。

しかし、残価を維持するために走行距離などの条件を守る必要があるほか、長期間同じ車に乗り続けたい人や走行距離が多い人には向いていない購入形態であるという側面もあります。

本記事を参考に、ご自身と車との付き合い方をよく検討して、さまざまな車の購入方法から一番自分に適したものを選択してください。