こんにちは!アイカーマガジン編集部です!

中古車の購入は、車両本体の価格だけで決まるわけではありません。

「予算内で収まると思っていたのに、見積もりを見たら予算オーバーだった」という経験をする人は意外と多いものです。原因の多くは、「諸費用」や「税金」、そして購入後の「維持費」の計算漏れにあります。

また、いざ契約しようとした段階で「書類が足りない」「ハンコが違う」といった不備があると、納車が遅れてしまうこともあります。

この章では、中古車購入におけるお金の流れと、手続きに必要な書類について詳しく解説します。

これから長く付き合う愛車を気持ちよく迎え入れるために、契約前のチェックとしてお役立てください。

\YouTubeもやっています😊 /

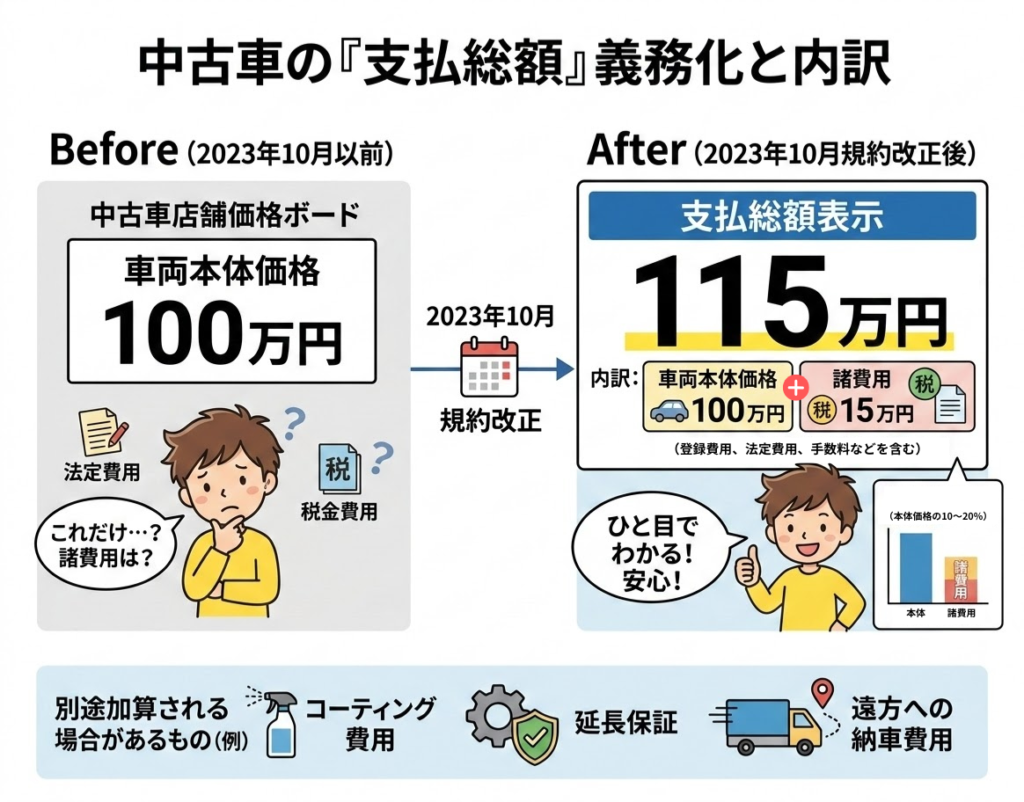

支払総額と諸費用の内訳

現在、中古車情報サイトや店頭のプライスカードには、原則として「支払総額」が表示されます。

「支払総額」表示は、2023年10月に施行された自動車公正取引協議会の規約改正によって義務付けられたもので、車両本体価格に諸費用を加えた金額が、購入前からひと目でわかるようになっています。「車両本体価格」はその支払総額の内訳の一部にすぎず、登録費用や税金、保険料などを含めた合計が「支払総額」です。

なお、支払総額には基本的な法定費用と登録に伴う手数料が含まれますが、希望するオプション(コーティングや延長保証など)や遠方への納車費用などは別途加算される場合があります。

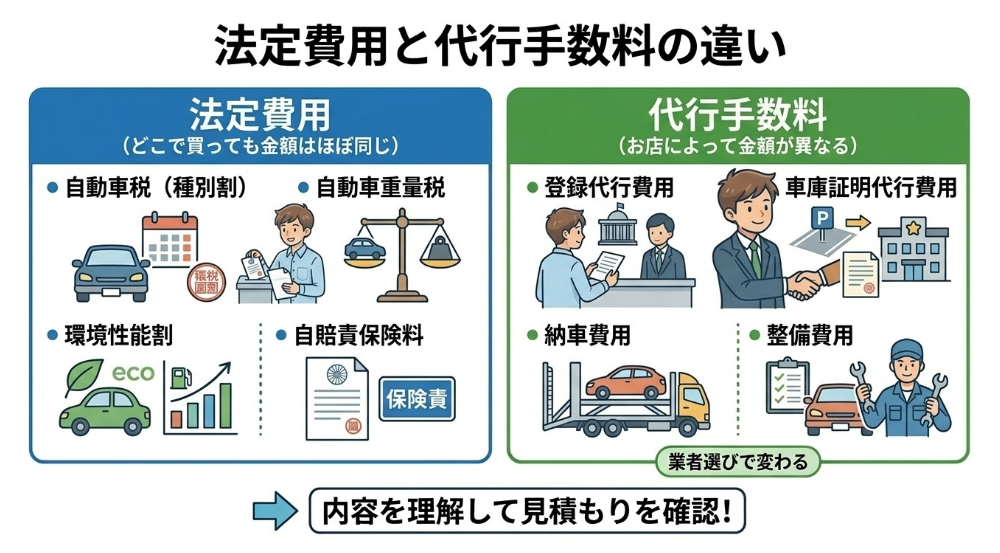

諸費用は大きく「法定費用」と「販売店手数料」の2つに分けられます。

法定費用と代行手数料の違い

まずは、支払いが義務付けられている税金などの「法定費用」と、手続きを店側に依頼するための「代行手数料」の違いを整理しましょう。

1.法定費用(どこで買っても金額はほぼ同じ)

法定費用は国や自治体に納める税金や、保険料、印紙代などです。法律で定められているため、値引きの交渉はできません。

自動車税(種別割)

- 自動車を所有しているだけで毎年かかる税金

- 排気量に応じて課税される都道府県税で、毎年4月1日時点の所有者(登録名義人)に対して1年分が課税される

- 年度途中に中古車を購入して名義変更した場合、その年度分の納税義務者はもとの所有者(前オーナー)となるのが原則

- ただし、新車登録や、一度抹消された車を再登録する「中古新規登録」の場合は、登録月の翌月から翌年3月までの月割り分を納付する仕組み

軽自動車税(種別割)は月割り制度がなく、4月1日時点の所有者に年額が課税されます。

4月2日以降に取得した場合はその年度分はかかりませんが、翌年4月1日の時点で引き続き所有していれば、翌年度からの課税対象となります。

自動車重量税

- 車両重量に応じて課税される

- 車検が残っている中古車なら購入時に新たに支払う必要はない

- 車検が切れている(車検整備付き)車の場合は、車検を取得するタイミングで次の車検期間分をまとめて支払う

| 車両重量 | EV・FCV等 (次世代車) | エコカー (本則税率) | 通常 (13年未満) | 13年超 〜18年未満 | 18年超 |

|---|---|---|---|---|---|

| 〜0.5t | 免税 | 5,000円 | 8,200円 | 11,400円 | 12,600円 |

| 〜1.0t | 免税 | 10,000円 | 16,400円 | 22,800円 | 25,200円 |

| 〜1.5t | 免税 | 15,000円 | 24,600円 | 34,200円 | 37,800円 |

| 〜2.0t | 免税 | 20,000円 | 32,800円 | 45,600円 | 50,400円 |

| 〜2.5t | 免税 | 25,000円 | 41,000円 | 57,000円 | 63,000円 |

環境性能割

「自動車取得税」の後継として2019年10月に導入された税金です。

“割”という名称ですが、れっきとした税金です。新車・中古車を問わず、取得時に一度だけ課税されます。

課税の仕組み

- 課税標準:車両の「通常の取得価額」

- 取得価額が50万円以下の場合は非課税

- 燃費性能・排出ガス性能が高いほど税率が低くなる

| 車種 | 税率 |

|---|---|

| 普通車 | 0〜3% |

| 軽自動車 | 0〜2% |

▼廃止スケジュール

2025年12月19日公表の「令和8年度税制改正大綱」および同年12月26日の閣議決定により、2026年3月31日をもって廃止する方針が決定しています。2026年2月20日に改正法案が国会に提出されており、4月1日以降の登録分から適用される見通しです(本記事執筆時点では国会審議中)。

なお、この廃止は当面2年間の措置であり、2028年度以降の制度の在り方については引き続き検討される予定です。

| 登録日 | 課税 |

|---|---|

| 2026年3月31日まで | 課税あり(上記税率を適用) |

| 2026年4月1日以降 | 全車種0円(廃止) |

ガソリン車・EV問わず、4月1日以降の登録は一律非課税となります。

自賠責保険料

- 自賠責保険は、公道を走るすべての車に加入が必要な保険

- 自賠責を加入していない状態での運転は法律違反となり、違反点数6点(免許停止)に加え、罰則が生じる場合がある

- 基本的に車検期間分(24ヶ月や25ヶ月など)をまとめて支払う

令和6年4月1日以降に保険を新たに契約・更新した方の料金は以下のとおりです。

| 契約期間 | 自家用乗用車 | 軽自動車 |

|---|---|---|

| 37ヶ月 | 24,190円 | 24,010円 |

| 36ヶ月 | 23,690円 | 23,520円 |

| 25ヶ月 | 18,160円 | 18,040円 |

| 24ヶ月 | 17,650円 | 17,540円 |

| 13ヶ月 | 12,010円 | 11,950円 |

| 12ヶ月 | 11,500円 | 11,440円 |

リサイクル預託金

将来その車を廃車にする際にかかるリサイクル費用を前払いするものです。

すでに前オーナーが預託している車両の場合は、その金額が実質的に車両価格に上乗せされる形で引き継がれます。

2.販売店手数料(お店によって金額が異なる)

登録手続きや車庫証明の取得などを、店側に代行してもらうための費用です。法律で金額が定められているわけではないため、店舗によって設定金額に差が出やすい部分です。

- 登録代行費用:名義変更の手続きを代行してもらう費用。

- 車庫証明代行費用:警察署への車庫証明申請を代行してもらう費用。

なお、納車前の点検・整備費用(オイル交換・バッテリー確認など)は、2023年10月の規約改正により「車両価格」に含めることが義務付けられており、諸費用として別途請求することは認められていません。

見積書に整備費用が諸費用の欄に記載されている場合は、その内容について販売店に確認することをお勧めします。

また、自宅など希望の場所への配送費用(自宅納車費用)は支払総額の対象外であり、希望する場合は別途費用が発生します。

支払総額はあくまで「店頭での引き渡し」を前提とした金額です。

見積書の項目で確認すべきポイント

見積書を受け取ったら、支払総額だけを確認して終わりにするのではなく、内訳をしっかりチェックすることが大切です。

特に以下の項目に注目してください。

- 不明瞭な「〇〇一式」がないか:「諸費用一式」といったざっくりとした記載ではなく、税金の内訳や手数料の詳細が項目ごとに書かれているか確認しましょう。何に使われるお金なのか分からない項目があれば、遠慮なく営業担当者に質問してください。

- 依頼していないオプションが含まれていないか:希望していないコーティング施工費や、延長保証料、有料のロードサービスなどが最初から見積もりに組み込まれているケースがあります。必須でなければ、外してもらうことで初期費用を抑えられます。

- 二重計上になっていないか:稀なケースですが、法定費用に含まれているはずの項目が、手数料として別途計上されていないか確認が必要です。内訳をしっかり確認することは、無駄な出費を防ぐだけでなく、その販売店が信頼できるかどうかを見極める材料にもなります。

ローンと現金払いの特徴と選び方

支払い方法は大きく分けて「現金一括払い」と「オートローン(分割払い)」の2種類があります。

それぞれのメリット・デメリットを理解し、現在の家計状況や将来の計画に合わせて選びましょう。

現金一括払いの特徴

最大のメリットは「金利がかからない」ことです。総支払額が最も安く済みます。また、購入後の月々の支払いがないため、家計管理が楽になります。

一方で、手元のまとまった資金が減るため、急な出費(冠婚葬祭や家の修繕など)への備えが薄くなるリスクも考慮しなければなりません。

オートローンの特徴

手元の現金を残したまま車を購入できます。ワンランク上の車種を狙えたり、生活防衛資金を手元に残せたりするのがメリットです。

ただし、金利や手数料がかかるため、総支払額は現金払いよりも高くなります。また、完済するまでは車の所有権が信販会社や販売店にある(所有権留保)のが一般的です。

ライフスタイルに合わせた支払いプランの立て方

支払い方法を選ぶ際は、「月々いくら払えるか」だけでなく、ライフイベントとの兼ね合いを考える必要があります。

例えば、数年以内に子供の進学や住宅購入を控えている場合は、手元の現金を温存できるローンの方が安心かもしれません。

逆に、すでに住宅ローンなどの固定費が大きい場合は、これ以上の月々の負担を避けるために、頭金を多く入れて借入額を減らす、あるいは現金一括を選ぶのが賢明です。

また、「ボーナス払い」の併用には注意が必要です。景気や会社の業績によってボーナス額は変動する可能性があります。

基本的には毎月の給与から無理なく支払える範囲で設定し、余裕がある時に「繰り上げ返済」をするプランの方が、リスクを低く抑えられます。

金利だけでなく総支払額で比較する

ローンを利用する場合、つい「月々の支払額」や「金利(年率)」だけに目がいきがちです。しかし、本当に比較すべきは「総支払額」です。

金利には大きく分けて、銀行などの金融機関が提供する「マイカーローン(銀行ローン)」と、販売店で申し込む「ディーラーローン(信販系ローン)」があります。

- 銀行ローン: 金利が低め(年1〜3%程度)ですが、審査が厳しく、手続きに時間がかかる傾向があります。

- ディーラーローン: 手続きが簡単で審査も早いですが、金利が高め(年4〜9%程度)の設定が多いです。

また、最近では「残価設定型ローン」も中古車で利用できる場合があります。

月々の支払いを安く抑えられますが、最終回の支払時に残価分を一括で払うか、車を返却するか、再ローンを組むかを選ぶ必要があり、乗り方(走行距離やキズなど)に制限がつくこともあります。

数パーセントの金利差でも、返済期間が長くなれば数万円〜数十万円の差になります。必ずシミュレーションを行い、トータルの出費で判断してください。

納得のいく購入条件の整え方

中古車購入において「値引き交渉」は気になるポイントですが、単に「安くしてほしい」と伝えるだけでは上手くいきません。中古車は利益率がそれほど高くない商品も多いため、大幅な値引きは難しいのが現実です。

そこで、価格を下げることだけに固執せず、「トータルの満足度」を高める交渉術を知っておきましょう。

消耗品の交換や整備内容を相談する

もし「あと3万円安くならないか」という交渉が難航した場合、視点を変えて「実質的な価値」を上げる交渉をしてみるのがおすすめです。

例えば、以下のような条件を相談してみましょう。

- 「タイヤの溝が減っているので、新品(または状態の良い中古)に交換してもらえませんか?」

- 「バッテリーやエンジンオイル、ワイパーゴムを納車時に新品にしてもらえませんか?」

- 「ボディの小傷を目立たないように磨いてもらえませんか?」

販売店側としても、現金を値引きするよりは、自社で作業できる整備や部品交換の方が対応しやすい場合があります。結果的に、購入後に自分で交換する費用や手間が浮くため、実質的な値引きと同じ効果が得られます。

お互いが気持ちよく取引できる着地点

無理な値引き要求は、販売店との関係を悪化させ、その後のアフターサービスに影響する恐れもあります。担当者も人間ですから、「このお客さんには良くしてあげたい」と思わせることが大切です。

「この車がとても気に入ったので購入したいと考えています。予算が少し厳しいので、〇〇円に近づけることは可能ですか?あるいは、この部分の整備をサービスしてもらえませんか?」のように、購入の意思を明確に示した上で、具体的な相談を持ちかけると話がスムーズに進みやすいです。

お互いが納得できる「着地点」を見つけることこそが、良い買い物の秘訣です。

契約時に必ず確認しておきたい「特約」と「キャンセル規定」

いよいよ契約という段階で、ハンコを押す前に必ず確認してほしいのが「契約書」の裏面などに書かれている約款です。特にトラブルになりやすいのが、キャンセルに関するルールです。

万が一のキャンセル時のルール

「契約後に急な転勤が決まった」「家族の反対にあった」など、やむを得ない事情でキャンセルを申し出たいケースがあるかもしれません。

しかし、中古車購入の契約は、原則として一方的なキャンセルはできないと考えてください。

契約成立のタイミングは、一般的に以下のいずれかが早い時点とされています。

- 登録手続きが開始された時

- 修理や改造、架装に着手した時

- 車両の引き渡しが行われた時

もしキャンセルが認められたとしても、それまでにかかった実費(整備費用や書類作成費など)や、販売機会の損失に対する違約金を請求される可能性があります。

「いつまでならキャンセル可能か」「キャンセル料はいくらかかるか」は、契約書にサインする前に担当者に口頭でも確認し、書面の内容と相違がないかチェックしましょう。

口頭での約束を書類に残す重要性

「納車までにこのキズは直しておきますね」「ナビの地図データは最新にしておきます」

商談中に担当者と交わしたこうした約束は、必ず「注文書(契約書)」の備考欄などに記載してもらうようにしましょう。

悪気はなくても、担当者がうっかり忘れてしまったり、納車までの間に担当者が変わってしまったりすることもあります。

「言った・言わない」のトラブルを防ぐためにも、約束事はすべて書面に残すのが鉄則です。これが自分自身を守るための自衛策になります。

中古車購入に必要な書類と手続きの流れ

中古車を購入するには、いくつかの公的な書類が必要になります。

その際には、普通車と軽自動車では必要書類が異なるため注意しましょう。

ここでは一般的な普通車の手続きを中心に解説します。

① 実印

普通車は法律上、個人の財産(動産)として扱われるため、所有権の移転(名義変更)には公的に認められた印鑑である「実印」が必要です。

実印は、居住する市区町村の役所に登録した印鑑ですので、まだ登録していない場合は、役所窓口で手続きを行いましょう。

② 印鑑登録証明書(印鑑証明書)

実印が本物であることを証明する書類です。

- 取得場所:居住する市区町村の役所窓口、またはコンビニ(マイナンバーカード必要)

- 費用:1通300円程度(コンビニは200円程度)

- 有効期限:発行日から3か月以内

- 必要枚数:基本は1通。下取り車がある場合は2通必要になることがあるため、販売店に確認を

③ 車庫証明書(自動車保管場所証明書)

車庫証明は、車をどこに保管するかを証明する書類です。

- 申請先:車庫の場所を管轄する警察署(自宅近くの警察署ではないケースもあるため注意)

- 費用:約2,000円

- 取得日数:申請から最大1週間ほど

- 備考:多くの販売店が代行取得してくれるため、自分で取得が必要かどうか事前に確認しておきましょう

④ 本人確認書類

運転免許証またはマイナンバーカードを用意しておきましょう。

販売店が用意してくれるもの(購入者は不要)

- 車検証(自動車検査証)

- 自賠責保険証明書

- 委任状

軽自動車を購入するときに必要なもの

① 認印

軽自動車は普通車とは異なり、実印は不要で認印で問題ありません。

ただし、シャチハタや一部の簡易的な印鑑は認められない自治体もあるため、事前に販売店に確認しておくと安心です。

② 住民票の写し

普通車の印鑑証明書に代わる本人確認書類として必要です。

- 取得場所:居住する市区町村の役所窓口、またはコンビニ(マイナンバーカード必要)

- 費用:1通300円程度

- 有効期限:発行日から3か月以内

③ 車庫証明書(地域によって不要な場合あり)

軽自動車の場合、普通車とは異なり地域によっては不要です。

以下に当てはまる地域では届出が必要となるケースが多いです。

- 各都道府県の県庁所在地

- 人口10万人以上の市町村

- 東京・大阪などの都心部から30km圏内の市町村

なお、軽自動車の場合は「車庫証明書」ではなく「保管場所届出」という手続きになります。

自分の住む地域で必要かどうかは、販売店または警察署に事前確認しておきましょう。

④ 本人確認書類

運転免許証またはマイナンバーカード

普通車・軽自動車の必要書類の比較表

| 書類・アイテム | 普通車 | 軽自動車 |

|---|---|---|

| 印鑑の種類 | 実印(要登録) | 認印でOK |

| 印鑑証明書 | 必須(3か月以内) | 不要 |

| 住民票の写し | 原則不要 | 必須(3か月以内) |

| 車庫証明 | 必須 | 地域により不要 |

| 本人確認書類 | 運転免許証 or マイナンバーカード | 運転免許証 or マイナンバーカード |

| 手続き機関 | 運輸支局 | 軽自動車検査協会 |

ローンで購入する場合の追加書類

現金ではなくローンで購入する場合は、上記の書類に加えて以下が必要になることがあります。

- 銀行口座の情報

- 勤務先の確認書類(在籍証明書など)

- 収入証明書(源泉徴収票など)

必要書類は販売店や信販会社によって異なるため、事前に確認しておきましょう。

契約から納車までのスケジュール

一般的な納車までの流れは以下のようになります。

- 契約・必要書類の提出: 契約書に署名捺印し、印鑑証明書などを提出します。

- 車庫証明の申請・取得: 駐車場を確保し、警察署へ申請します(販売店代行または自分で行う)。

- 支払い: 頭金の入金や、ローン審査の承認・手続き完了などを済ませます。

- 登録手続き(名義変更): 販売店が運輸支局でナンバープレートの取得や名義変更を行います。

- 納車整備・点検: 整備工場で最終的な点検や部品交換、クリーニングを行います。

- 納車: いよいよ車の引き渡しです。

契約から納車までの期間は、車検が残っている車で1〜2週間程度、車検整備が必要な車で2〜3週間程度が目安です。

書類の不備やローンの審査状況によっては長引くこともあるため、余裕を持ったスケジュールを組むようにしましょう。

まとめ

中古車購入における「お金」と「書類」の話は、少し複雑で難しく感じるかもしれません。

しかし、ここを曖昧にせずしっかり理解しておくことで、予算オーバーや納車トラブルを防ぐことができます。

- 諸費用は内訳まで確認し、不明点は質問する

- ローンは「月々の支払額」だけでなく「総支払額」で比較する

- 値引き交渉は「価格」だけでなく「整備・消耗品」も含めて相談する

- 契約時の約束事は必ず書面に残す

- 必要書類は早めに準備して納車をスムーズに

次章では、いよいよ納車された後の「カーライフの始め方」や「トラブル時の対応」について解説していきますのでチェックしてみてくださいね。