こんにちは!アイカーマガジン編集部です!

法人名義で車の購入を検討した際、経費の処理方法や節税に関する疑問を持つ方も多いでしょう。購入する際の費用、ガソリン代や保険料などの維持費用に関しては、基本的に経費とすることが可能です。

また、減価償却を行う方法で車を購入すれば節税効果も期待できるため、会社経営者にとって良い選択肢の1つだと言えます。

しかし、購入費用を経費とする場合や、より節税効果を得るためにはいくつか条件があるため正しい知識を持っておくことが大切です。

本記事では、法人で車を購入する際のメリットや注意点、正しい経費計上の方法などを詳しくご紹介します。

会社の車を経費で購入すると節税になる?

結論は節税になります。

法人名義で車を購入する際にかかる費用だけでなく、その後の維持費も必要経費として計上が可能です。

会社にかかる税金は、売上から経費を引いた金額(所得)に課税されます。経費が大きくなることで所得が減り、課税される税金が少なくなるため節税につながるのです。

車の購入費用は経費の中でもとても大きく、減価償却を行い数年にわたって経費計上ができるため、節税の効果も高くなります。

なお、法人税は比例課税という課税方式を取っており、原則として23.2%の一定の基本税率が適用されます。ただし、資本金1億円以下の中小企業の場合は、所得800万円以下の部分について15%の軽減税率が適用される特例があります。

このように経費で課税所得を抑えることで、特に中小企業では軽減税率の恩恵を受けやすくなり、納税額を効果的に抑えることができます。そのため、車の経費計上は節税対策として非常に有効な手段の一つと言えます。

法人で車を持つメリット

法人名義で車を購入する最も大きなメリットは、各種維持費を必要経費で落とすことが可能なことです。

車は購入時だけではなく以下のような費用もかかります。

- 車体費用

- ガソリン代

- 税金(自動車税・自動車重量税・消費税など)

- 保険料(自賠責保険料・任意保険料など)

- 車検代

通常どれも個人の負担となる費用ですが、業務で使用する車の場合は経費にすることが可能です。

車体費用はガソリン代のほかにも、税金や保険料など毎年大きな出費となる維持費も節約できる点が大きなメリットだといえるでしょう。

また、車の購入費用は減価償却費として、数年に割り振って経費計上をするため節税にも効果的です。

法人で車を持つデメリット

車体代や維持費を経費として処理できるメリットがある一方でデメリットもあります。主なデメリットは、減価償却により損をしてしまうリスクがあるということです。

新車と中古車では減価償却の耐用年数に違いがあるため、購入タイミングによっては節税効果を得られない可能性があるのです。

減価償却の仕組み、新車と中古車の償却方法の違いなどは「車の経費処理の方法は何がある?」の項目で詳しく解説します。

経費で買える車の条件は?

車の購入費用を経費として計上する場合、以下の条件を満たす必要があります。

- 利用目的が事業に関係していること

- 法人名義で契約していること

以下からは、経費として認められる車の利用目的や、社用車をプライベートで利用することが可能かどうかについて解説します。

会社の車として認められる基準とは?

通勤や出張、営業回りなど仕事上必要で使用する車に限り社用車として認められ、経費を使うことができます。

そのため、プライベート用の車を購入する費用や、私的に利用した場合にかかる諸費用は当然ながら経費処理はできません。

また、すでに個人の名義で現金購入している車は、仕事で使用している場合でも基本的に経費の対象外です。維持費を経費として計上するためには、陸運局で名義を法人に変更する手続きを行う必要があります。

さらに、事業者の中には個人事業主で法人化しておらず、プライベート用の車を仕事でも使用している方も多いでしょう。

その場合は「家事按分」の仕組みを利用することで、仕事で使用した距離分の費用は経費にすることができます。

家事按分とは、車や家賃などプライベートと業務の両方で使用しているものにかかる費用のうち、業務利用分を割り出して経費計上する計算方法です。

プライベートの利用はどこまでOK?

会社で購入している車は業務用として使うことが目的であるため、プライベートでの利用は基本的に認められていませんが、私的利用が直ちに違法になるわけではありません。

車両管理規定や会社のルールに基づいて利用状況を適切に管理することで、常識の範囲内での私的利用を許可している企業もあります。

この場合も家事按分の仕組みを利用して諸経費からプライベートで使用した分を引き、残りを業務使用分として経費処理をすることが可能です。

しかし、社用車の私的利用は、法人としてのリスクを高める可能性があるため、ルールに基づいた適切な管理や運用が求められます。

社用車の私的利用によるトラブルや事故を防ぐためにも、

- 社用車利用時の管理・記録方法

- 私的利用可能な範囲

- リスクを防ぐための注意・禁止事項

- トラブルが発生した際の対応

- 規則違反に対する罰則

などの規則を明文化し、就業規則として徹底周知するようにしましょう。

購入方法で変わる経費の計上方法

法人名義で車を契約する際の購入方法は、現金での購入以外に「リース」と「ローン」の2種類があり、それぞれ会計処理や支払い方法が異なります。

リースにする場合の経費計上

カーリースを利用した車の購入方法は、支払う費用が毎月一定になるため購入した年度の費用が抑えられるという点が特徴です。

カーリースでは、以下の費用を合計したものを分割し、毎月一定金額をカーリース会社に支払います。

- 車体費用

- 新車登録費用

- 各種保険料・税金

- 車検基本費用

通常それぞれの勘定科目に振り分ける必要があるものが「リース費用」としてまとめられているため、一度で経費処理を終えることができ、負担を軽減することが可能です。

ただし、リース契約は以下2種類あり、内容によって会計処理方法が異なりますので注意が必要です。

【オペレーティング・リース】

- 毎月のリース料を「支払リース料」として経費計上

- 固定資産への計上は不要

- 減価償却の必要もない

- 会計処理が比較的容易

【ファイナンス・リース】

- リース料総額が300万円超、かつリース期間が1年超の契約が対象

- 「リース資産」として固定資産に計上が必要

- リース期間で定額の減価償却を実施

- 支払いは「リース債務」として計上

オペレーティング・リースの場合は車の所有権はカーリース会社が所持しているため、会社の固定資産として計上する必要がなく、減価償却の必要もないため処理が容易だという点も大きな魅力の1つだと言えるでしょう。

一方、ファイナンス・リースの場合は、法的な所有権はリース会社にありますが、会計上は実質的に法人(借手)が所有しているものとして扱います。そのため、「リース資産」として固定資産に計上が必要

なのを覚えておきましょう。

ローンで購入する場合の経費計上

法人名義で車を購入する際に銀行ローンを利用する場合、経費処理は以下のようになります。

- 車体費用や付属品などの購入費用:「車両運搬具」の勘定科目で「固定資産」として計上

- ローン費用:「長期未払金」として計上

固定資産として計上された車両運搬具の費用に関しては、4〜6年かけて減価償却費として経費処理を行います。

減価償却の処理方法の特性上、車の購入費用を一括で経費計上をすることができないため、購入した年度の支出が大きくなるという点に注意しなければなりません。

しかし、リース契約の場合と違い、車は会社が所有している資産になるため、車を売ることで資金の確保が可能です。

減価償却費ってなに?

減価償却費とは、対象となる車や建物などの資産(償却資産)を購入した際にかかる費用を、その資産の耐用年数に基づいた金額で割り振って経費として計上するものです。

償却資産と呼ばれるこれらの資産の価値は一定ではなく、長期間使用していくごとに経済的価値が少しずつ減っていき、最終的に価値がなくなるとされています。

資産の使用期間に応じて費用を分配して減価償却を行うことで、利益の計算がより正確にできるだけでなく、減価償却費は経費として扱われるため節税効果も大きくなるのです。

購入する資産のすべてが減価償却の対象になるわけではなく、制度の利用には一定の条件があります。

対象となる資産は以下のとおりです。

- 取得価額が10万円以上である

- 1年以上使用するものである

- 使用頻度や経年によって価値が低下するものである

上記以外のものは基本的に減価償却を行わずに経費として全額計上します。

支払利息も経費で計上しよう

ローンで車を購入した際にかかる利息分についても「支払利息」の勘定科目で経費計上が可能です。

また、プライベートで使用されず利用目的が業務用に限定される車の場合は、ローンの支払利息を全額経費扱いにできます。

しかし、ローンの返済額自体は経費にはならないため注意が必要です。

支払利息はローンの元本返済と同時に支払うことがほとんどなのでつい見落としがちですが、抜かりなく経費計上しましょう。

車の経費処理の方法は何がある?

法人名義で車を購入した場合、固定資産に振り分けて減価償却を毎年行い経費計上しますが、経費の計算方法は新車・中古車によって違いがあるのです。

また、固定資産を減価償却する際の計算方法は「定額法」と「定率法」のいずれかが適用されます。

固定資産を減価償却する方法や、定額法と定率法の計算方法の違いを詳しく解説します。

固定資産として減価償却する

固定資産に振り分けられた費用は、勘定科目ごとに決められた年数や計算方法に基づいて分割し、減価償却を行います。

車を購入した際に固定資産とする費用は車体料金のほかに、

- 自動車取得税

- 法定費用(検査登録・車庫証明)

- 付属品

なども取得価額として計上できます。

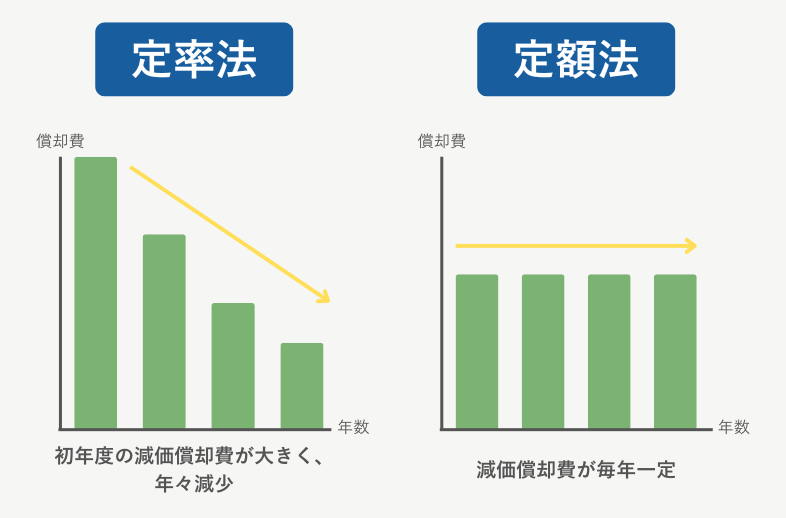

定率法と定額法がある

先ほども解説したとおり、車の減価償却には「定額法」と「定率法」という2つの計算方法があります。

車を購入した場合はいずれかを選択することが可能です。なお、一度どちらかを選択した場合、変更する際は所轄の税務署に申請手続きが必要なため注意が必要です。

また、法人が「定額法」を選びたい場合も税務署に届出が必要になります。届出をしなかった際は自動的に「定率法」になることも覚えておきましょう。

「定率法」とは?

定率法は、車などの資産を購入した年度に最も多くの減価償却費が計上され、その後は耐用年数に応じて減価償却費が少なくなるという計算方式です。

「未償却残高×償却率」で求められます。

【例】300万円の新車を償却率0.333%(耐用年数6年)で減価償却する場合

・1年目:300万円×0.333%=99万9,000円

・2年目:(300万円-99万9,000円)×0.333%=66万6,333円

このように毎年徐々に経費が少なくなる計算方法が定率法です。

「定額法」とは

定額法は、その名のとおり毎年一定額で減価償却を行う計算方法です。

「取得価額×償却率」で求められます。

【例】300万円の新車を償却率0.167%(耐用年数6年)で減価償却する場合

・300万円×0.167%=50万1,000円

・毎年50万1,000円を減価償却費として計上

このように毎年同じ減価償却費を経費とする計算方法が定額法です。

なお、償却率は耐用年数や適用する償却方法(定率法または定額法)によって変わるため注意しましょう。

新車と中古車だと償却方法は何が違う?

法人として車を持つ場合、新車や比較的新しい中古車でも経費を落とせるため、できるだけ新しい車を選んだほうが良いのではないか、と考える方も少なくないでしょう。

しかし、新車と中古車では「法定耐用年数」が異なるため、節税額に大きな差が出るケースが多いのです。

新車と中古車の償却方法の違い、節税額にどの程度差があるのかを詳しく解説します。

新車の償却方法

固定資産の購入にかかった費用は、その年に一括で経費処理をすることができません。

新車(普通自動車)の場合、耐用年数は「6年」と決められています。

つまり、定率法または定額法のどちらの計算方法でも、車の購入でかかった費用の減価償却が完了するまでに6年を要するということです。

資産の購入費用を6年で按分するため、結果的に年間の経費として計上できる金額が減り、それに伴い節税額も少なくなります。

中古車の償却方法

中古車も新車と同じく購入費用を一度に経費とすることはできませんが、新車と比較すると耐用年数に違いがあり、基本的に新車よりも短くなります。

中古車の耐用年数は「法定耐用年数-経過年数+(経過年数×20%)」で算出しますが、経過年数が法定耐用年数と同じかそれ以上の場合「法定耐用年数×20%」の計算式を用います。

耐用年数が短くなると年間の経費計上額が大きくなるため、購入費用を全額経費として処理するまでの期間が短縮できるのです。

4年落ちの中古車が節税に人気な理由

法人経営者に「4年落ちの中古車」が人気だということをご存じでしょうか。

理由として、耐用年数と減価償却の関係性から節税効果が最も高いという点が挙げられます。

新車と4年落ちの中古車でどの程度節税効果に差があるのかを、具体例と計算式を用いて解説します。

【例】300万円の「新車」を購入し、定率法にて減価償却する場合

・300万円×0.333%=99万9,000円(1年で経費計上可能な額)

【例】300万円の「4年落ちの中古車」を購入し、定率法にて減価償却する場合

・法定耐用年数(6年)-経過年数(4年)+(4年×20%)=耐用年数(2.8年)

・1年未満は切り捨てられるため、この場合の耐用年数は「2年」

・300万円×1.000%=300万円(1年で経費計上が可能な額)

定率法は耐用年数が2年の場合の償却率が100%になるため、購入した年度の経費として全額を計上することが可能になります。

このように、4年落ちの中古車は減価償却を全額計上するまでの期間が短く、節税に有効なため人気なのです。

車を購入した後にかかる経費と勘定科目

車の購入後は当然維持費がかかりますが、これらは基本的に経費で落とすことが可能です。

維持費用を必要経費として処理する際、どのような勘定科目になるのかをご紹介します。

自動車保険料・税金

自動車にかかる強制保険・任意保険のどちらとも以下の項目で処理されます。

- 車両費

- 損害保険料(または支払い保険料)

注意点としては、保険料を1年分以上まとめて一括払いした場合、それぞれの保険で処理方法が異なるということです。

- 強制保険:支払った年度に経費として全額計上

- 任意保険:資産に長期前払費用として処理、その後経過期間ごとに割り振り計上

勘定科目の仕分けや記帳を正確に行えるよう注意しましょう。

駐車場代

駐車場代は毎月の固定費として費用が発生する月極契約なのか、不定期で費用が発生するコインパーキング代なのかで処理方法が異なります。

- 月極駐車場:地代家賃

- コインパーキング:旅費交通費・雑費

使用目的に応じた項目で適切に処理しましょう。

ガソリン代

勘定科目が指定されていないガソリン代は、ほとんどの場合以下の項目で処理されます。

- 車両費

- 燃料費

- 旅費交通費

通常「車両費」で処理すれば問題なく、この項目で洗車代や修理代などの費用も計上できます。

備品や消耗品

車と同じタイミングで購入したタイヤ、ナビなどの付属品は固定資産にあたるため、取得価額(車体料金+付属費用)に含んで計上します。

その他の修理や洗車用品などの費用は以下の項目で処理することがほとんどです。

- 車両費

- 修繕費

- 消耗品費

まとめ

車を法人契約することで、車の購入代金や付属品はもちろんのこと、維持費としてかかるガソリン代や保険料、税金なども必要経費として処理することが可能です。

さらに法人名義で購入した車は減価償却を行うため、法人税などの節税対策としても役立ちます。

法人で車を購入する際、節税対策の観点から見たおすすめの買い方は「4年落ちの中古車」を選ぶことで、新車や比較的新しい中古車と比べて最も高い節税効果が期待できます。

本記事を参考に、車を法人で購入する際の経費処理や減価償却の仕組みなどを理解し、節税対策に役立てましょう。