個人事業主にとって日々発生する支出を経費計上することは大切な節税策の一つで、車を購入する際にかかる費用も同様です。

しかし、文房具などの消耗品と異なり、車の購入については減価償却や課税などの会計・税務のルールをある程度理解しておく必要があります。

そこで本記事では、個人事業主の方を対象に、車をお得に購入する方法を解説します。

個人事業主にとって、「お得に車を購入する」とは?

個人事業主にとって車をお得に購入するということは「いかに節税効果を高めるか」にあります。基本的には所得税についての節税対策となりますが、一部の事業主の方には消費税の節税にもつながります。

本記事では、まず全事業主に関係する所得税への影響を主に解説し、最後に消費税について補足的に説明していきます。

おさえておくべき知識

個人事業主が車を購入するにあたり、知っておくべき事としては「減価償却」という概念があります。

また、前提条件として、購入する車は原則として事業に使用するものでなければなりません。まずはそうした、個人事業主がおさえておくべき知識を解説します。

1.経費にできるのは「事業に使用する部分」だけ

車の購入費に限らず、個人事業主が経費に計上できる支出は事業に使用したものでなければなりません。

もしプライベートのために使った費用を経費計上してしまった場合、税務調査によってその経費が否認され、追徴課税をされてしまうことに繋がります。

そのため、車に関係なく個人事業主の方は日々の帳簿・領収書の管理を行っておきましょう。

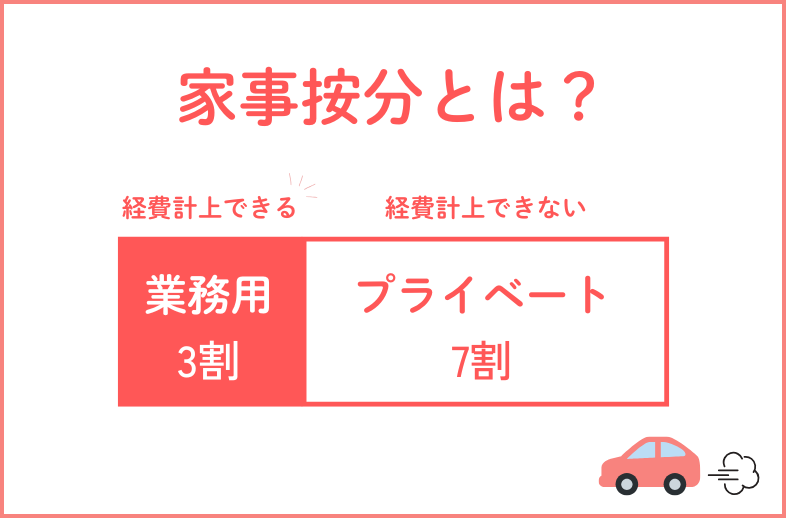

また、法人と違って個人には「家事按分」という考え方があります。これは、家賃や光熱費など、個人事業主が事業分とプライベート分できっちりと分けることが難しい費用を一定の割合で事業分だけ算出するものです。

車についても光熱費などと同様、この家事按分が認められています。そのため、仕事用の車を日常的にプライベートで使用すること自体は問題ありませんが、どの程度プライベートで使用したかの把握はしておきましょう。(計算方法等は後述します)

2.減価償却費をおさえることがポイント

個人事業主が車などの固定資産を購入する際に理解しておくべきものとして「減価償却」という概念があります。

減価償却とは、固定資産の購入額を所定の年数に分割し、経費として計上することです。この「所定の年数」のことを「耐用年数」といいます。

例えば100万円の固定資産を購入し、その固定資産が5年で償却(経費計上)するものであれば、毎年20万円ずつ経費計上することになります。

つまり、固定資産を購入した費用は原則その年に全額経費計上することはできない、ということです。

この減価償却の対象となる固定資産の基準は、10万円以上とされています。

10万円というのは、消費税の免税事業の場合の金額で、課税事業者の場合には帳簿づけを税込み経理か税抜き経理かで変わります。税込み経理の場合は税込み10万円以上、税抜き経理の場合は税抜き10万円以上となります。

ただし、青色申告事業者の場合はこの金額が30万円まで引き上げられる「少額償却資産の特例」があります。

あくまで特例であり、現行法では2025年度末(2026年3月31日)までの期限が設けられています。(2年ごとに延長する可能性あり)

少額償却資産の特例として、一括で経費計上できるのは年間300万円までとなっていますが、車に限らず固定資産を経費計上できる有効な手段ですので、どんどん活用していきましょう。

3.「定額法」と「定率法」

減価償却には「定額法」と「定率法」という2つの計算方法があります。個人事業主の方は原則「定額法」となっていますが、届出を提出することで「定率法」を採用することも可能です。

それぞれの特徴をつかみ、ご自身にとって優位な方を選択してください。

定額法

定額法は先述した通り、固定資産の取得にかかった費用をその耐用年数で割って計上する方法です。

個人事業主の方は原則この定額法が適用されるため、届出などを提出する必要はありません。

また、車の耐用年数は、普通車では6年、軽自動車では4年となっています。(新車の場合)

年の途中で購入した場合は月数に応じて按分する必要がありますので、注意しましょう。この按分は月単位となりますので、例えば1月15日に車を購入した場合は12ヶ月(1年)として計算できます。

以下に具体的な計算例を記載します。

【普通車(耐用年数6年)の場合】

- 400万円の普通車を3月に購入した場合(事業に100%使用)

- 400万円÷6年間=毎年の減価償却の計上は約66.6万円

ただし、初年度は3月~12月までの使用となるため、66.6万円×10ヶ月÷12ヶ月=約55.5万円となります。

【軽自動車(耐用年数4年)の場合】

- 200万円の軽自動車を3月に購入した場合(事業に100%使用)

- 200万円÷4年間=毎年の減価償却の計上は50万円

ただし、初年度は3月~12月までの使用となるため、50万円×10ヶ月÷12ヶ月=約41.6万円となります。

定率法

毎年同じ金額を減価償却として計上する定額法と異なり、定率法は毎年同じ「率」で減価償却を行う計算方法です。この償却率は毎年の減価償却が差し引かれた残額にかけられますので、最初は減価償却費が多く、次第に小さくなります。

そのため、車の減価償却を早い時期に計上したい場合に有効です。償却率は普通車の場合は0.333、軽自動車の場合は0.500と定められていています。

先ほどと同じ例で計算をしてみましょう。説明を簡便化するため、1月に購入したものとして計算します。

【普通車(耐用年数6年)の場合】

400万円の普通車を1月に購入した場合(事業に100%使用)

|

年数 |

計算 |

|

1年目 |

400万円×0.333=初年度の減価償却の計上は133.2万円 |

|

残りの車の価値は400万円-133.2万円=266.8万円 |

|

|

2年目 |

266.8万円×0.333=2年度の減価償却の計上は88.84万円 |

|

残りの車の価値は266.8万円-88.84万円=177.96万円 |

|

|

3年目 |

177.96万円×0.333=3年度の減価償却の計上は59.26万円 |

|

残りの車の価値は177.96万円-59.26万円=118.70万円 |

上記のように、減価償却費が最初は大きく、次第に少なくなっていることが分かります。

なお、延々と一定の率で計算を続けると、いつまでたっても償却が終了しないことになるため、最終的には「改定償却率」を使って償却を強制的に完了させる計算をすることになりますが、本記事では割愛します。

【軽自動車(耐用年数4年)の場合】

200万円の軽自動車を3月に購入した場合(事業に100%使用)

|

年数 |

計算 |

|

1年目 |

200万円×0.500=初年度の減価償却の計上は100万円 |

|

残りの車の価値は200万円-100円=100万円 |

|

|

2年目 |

100万円×0.500=2年度の減価償却の計上は50万円 |

|

残りの車の価値は100万円-50万円=50万円 |

|

|

3年目 |

50万円×0.500=3年度の減価償却の計上は25万円 |

|

残りの車の価値は50万円-25万円=25万円 |

軽自動車も同様に、減価償却費の金額が最初は大きく、次第に小さくなっていくことが分かります。

中古車の購入

さて、ここまで減価償却費について説明をしてきましたが、上記の例は新車購入を前提としたものでした。中古車で車を購入した場合は、減価償却がある程度進んだものであるため、新車の時とは異なる計算方法を用いることになります。

普通車の場合、耐用年数は6年とされていますが、新車登録時からこの6年が「まだ経過していない中古車」か、「経過した中古車」かで計算式を使い分ける必要があります。

【耐用年数を超えていない場合】

- 「中古車の耐用年数 = (法定耐用年数 - 経過年数) + (経過年数 × 0.2」)

※経過年数は、新車登録をした日から経過した年数

※計算した結果、耐用年数が2年以内になる場合は2年で計算

【法定耐用年数を超えている場合】

- 「中古車の耐用年数 = (法定耐用年数 × 0.2)」

※経過年数は、新車登録をした日から経過した年数

※計算した結果、耐用年数が2年以内になる場合は2年で計算

例えば、新車登録から3年が経過した400万円の普通自動車を購入した場合は、耐用年数が3年となります。

(車の耐用年数6年-経過年数3年)+(経過年数3年×0.2)=3.6年(1年未満は切り捨て)

個人事業主におすすめの購入方法

ここまで、車をはじめとした固定資産の購入を行うにあたって個人事業主が抑えておくべき知識について解説しました。

ここからは、その知識を踏まえた上で車をお得に購入するポイントを解説していきます。

1.購入するなら、中古車がおすすめ

先に解説した通り、中古車は新車と比べて耐用年数が短くなっています。

300万円の車を購入した場合、新車であれば毎年50万円の減価償却費を計上することになりますが、新車登録から3年を経過した中古車であれば100万円計上できることになるのです。(定額法を想定)

当然、300万円の新車と、同じ300万円の中古車では同クラスの車ではないことが多いです。

多少劣化をしている可能性もありますが、上等な車に乗りながら償却費を多く計上することができるので、新車に対するこだわりがなければ積極的に中古車の利用を検討してみましょう。

2.4年落ちの車が最も効果的

上記の例では3年落ちのパターンを用いましたが、もっとも効果的な年数は4年落ちの車です。理由は4年落ち以上の中古車は耐用年数が2年となるためです。300万円の車であれば1年あたり150万円も経費計上が可能となります。

それより長いと車の劣化具合が進んでいると想定されるため、4年がベストと言えるでしょう。

3.30万円未満の車両であれば、1年目に全額経費にできる

青色申告事業車の場合、30万円未満の車であれば1年で減価償却することが可能です。30万円未満となると、走行距離や劣化具合が相当進んでいる車両が多いと思いますが、必要十分だと判断できれば購入するのもありでしょう。

車以外の固定資産を購入した時にも適用される制度なので、現在青色申告事業者ではない個人事業主の方は青色申告を検討してみましょう。

4.1月に購入すれば、1年目の減価償却費を大きくできる

減価償却の解説でも触れた通り、車を購入した年の減価償却費はその年の月数に応じて按分して経費計上することになります。

そのため、12月に購入してしまうと1ヵ月分しか経費計上ができないことになります。逆に、1月に購入すれば12ヶ月分の減価償却費を経費計上できることになるため、経費計上という点においては1月に車を購入するのが良いといえます。

5.購入しないなら、カーリースがおすすめ

車を手に入れる方法としては購入以外にもリースという手段があります。リースは車を購入するわけではないため、減価償却という概念も存在しません。

毎月支払うリース料は全額経費とすることができます。また、減価償却の計算も必要ないので、帳簿付けをご自身でされている場合には計算を簡便化するという効果もあります。

ただし、リースの契約内容などによっては減価償却の対象となる場合もありますので、契約時に取扱店へ確認をするようにしましょう。

消費税を簡易課税で納税している課税事業者はタイミングを検討すべし

インボイス制度も始まり、消費税の課税事業者となる方も増えたため、多くの個人事業主の方は消費税を納めていると思います。

車は金額が大きくなる買い物のため、発生する消費税も比例して大きくなります。上手く消費税の制度を利用することで、車の購入で消費税を抑えることができます。

消費税には「本則課税」と「簡易課税」がある

納税する消費税の計算方法には「本則課税」と「簡易課税」があります。

このうち、「本則課税」の方は車を購入することで消費税を抑える効果が期待できます。

「簡易課税」を選択している場合は車を購入することで消費税を低減させることはできませんが、購入する時期を考えて計画的に「本則課税」を選択することで節税をすることができます。

本則課税とは

本則課税は一般課税とも言います。消費税の基本的な考え方は、売上の消費税から経費にかかった消費税を差し引いた分を納税するというものです。

例えば、

- 売上が2,000万円(受け取った消費税は200万円)

- 経費が1,200万円(支払った消費税は120万円)

である場合、確定申告で納付する金額は差し引き80万円となります。

(経費の中には消費税がかからないものも存在しますが、説明上すべて消費税が課税される取引だとします)

このとき、仮に200万円(消費税は20万円)の車を購入することで、その分の消費税を抑えることができるのです。今回の例では、元々の納付予定額80万円が車を購入した消費税20万円を差し引くことで60万円となります。

所得税の減価償却のような分割して計上する必要は消費税には原則ありませんので、全額その年の節税につながります。

簡易課税とは

本則課税が消費税の基本的な考え方となりますが、先述した通り経費の中には消費税がかかるものとかからないものが存在します。

仕入れや備品の購入には消費税が発生しますが、例えば保険料や利息の支払い、従業員への給与といったものには消費税がかかりません。

また、軽減税率の導入により食品や新聞代の消費税率は8%となるため、その区別も行わなければなりません。

本則課税で計算をしようとすると、このような消費税に関する知識も必要になり個人事業主の負担になってしまいます。

そこで設けられたのが簡易課税制度です。簡易課税制度は基準期間の課税売上高が5,000万円以下の事業主に認められた制度であり、売上とそれぞれの業種毎に設定された割合を用いることで納付する消費税の額を決定するものです。

経費毎に消費税を識別する必要がなくなるため、計算が比較的簡単になります。しかし、説明した通り簡易課税制度では売上と業務毎の割合しか用いないため、経費にかかった消費税は無視されることになります。

そのため、簡易課税を選択している方が車を購入しても、消費税の観点からはお得にはならないわけです。

簡易課税から本則課税の切り替えは可能だが、期間に注意

消費税の計算方法は届出を提出することで変更することができます。

※本則課税から簡易課税に変更する場合は「消費税簡易課税制度選択届出書」、簡易課税から本則課税に変更する場合は「消費税簡易課税制度選択不適用届出書」を提出することになります

提出期限は「課税期間の初日の前日までに」とされています。2026年に本則課税を選択したい方は2025年中に提出するようにしましょう。

注意したいのは、簡易課税を選択した場合、2年間継続適用となることです。そのため、2025年に簡易課税を選択した方は2026年も簡易課税が適用されることになります。

現在、簡易課税を選択されていて車などの固定資産の購入を検討されている方は、時期を調整して本則課税の年に購入することも検討してみましょう。

もっとも、本則課税と簡易課税のどちらの方が有利になるかは車の購入だけで決まるものではなく、その時の状況によります。大きな買い物を検討している方は税理士に相談をしてみると良いでしょう。

まとめ

個人事業主の方がお得に車を購入する方法について解説をしました。車は大きな買い物となるので、所得税と消費税の節税効果も期待できます。

所得税では、30万円以上の車は減価償却の対象となるため、対応年数が短くなる中古車を検討してみましょう。リース契約でも効率よく経費化を狙うこともできます。

本記事を参考に、ぜひお得に車を購入してください。